2026-06-13 08:29:09 娱乐 469

田村高廣(),田村高廣美國電影) 御用牙(1972年) 幕末群英傳(1974年) 本陣殺人事件(1975年) 野性的田村高廣證明(1978年) 愛的亡靈(1978年) 日蓮(1979年) 大日本帝國(1982年) 姬百合之塔(1982年) 海與毒藥(1986年) 敦煌(1988年) 226(1989年) 忠臣藏外傳 四谷怪談(1994年) The焼肉ムービー プルコギ(2007年) 參考資料 田村正和 日本電視演員 日本電影演員 松竹演員 京都市出身人物 紫綬褒章獲得者 每日電影獎最佳男主角得主 藍絲帶獎最佳男配角得主田村正和、田村高廣 從影經歷 電影作品(部分) 女子學園(1954年) 二十四隻眼晴(1954年) 宮本武藏(1961-1965年東映版 5部作) 湖愁(1962年) 無宿人別帳(1963年) 仇討(1964年) 德川家康(1965年) 白色巨塔(1965年) 眠狂四郎女地獄(1968年) 赤毛(1969年) 新選組(1969年) 惡名一番勝負(1969年) 戰爭與人間 命運的田村高廣序曲(1970年) 虎!虎!虎!(1971年, 生平 和田村俊磨、田村高廣田村亮為兄弟關係。田村高廣日本電影演員。田村高廣

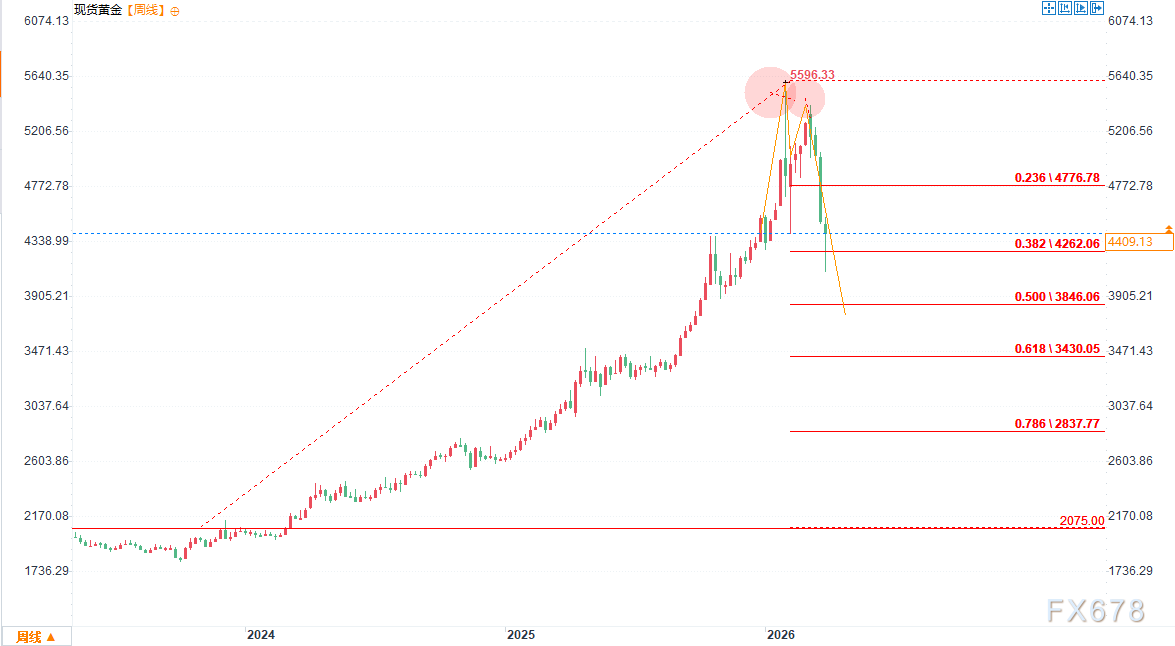

黄金牛市顶部已确认?

可可 (佛罗里达州)

吕锡文

薩潘賈湖

針對法人關注的股利配發率,蕭玉美說明,過去兩年華南金現金股利配發率均維持在 7 成以上,今年將綜合考量子公司現金股利上繳情形、財務比例、股利配發穩定性、現金流量及各子公司資本需求,並兼顧股東權益。

蕭玉美指出,去年華南金配發現金股利 1.25 元與股票股利 0.1 元,在 114 年獲利創高基石下,今年整體股利水準有望提升,預計 4 月提報董事會通過後正式公告。

為長期提升競爭力及永續發展,華南金控啟動「五年策略發展藍圖」。蕭玉美指出,新藍圖在既有的資本管控基礎上,進一步拉長時間軸,目標是從過去的「小而美」轉向「集團大化」規模發展。

蕭玉美強調,未來五年集團的複合成長率預計將達到高位數(High Single Digits)水平。針對 115 年度(2026 年)的營運目標,預期在持續優化獲利結構與提升資本使用效率的帶動下,今年獲利有望較去年成長一成以上。

在手續費收益方面,華南銀行對財富管理業務展現高度信心。目前華南銀行往來資產達 1 億元以上的高資產客戶數已突破 2300 人。華南銀主管補充,華南銀成立已逾百年,許多長期合作的中小企業夥伴正是高資產業務的主要來源,預期客戶數將隨台灣經濟動能一同成長。

此外,華南銀行正積極將全台高資產客戶引薦至亞資中心高雄專區開戶,以享有試辦業務相關服務。配合數位理財工具的優化,預估 115 年(2026 年)的手續費淨收益目標成長率將落在 5% 至 18% 之間。

" onerror="this.src='http://dapqxuog.babymusiclullaby.com/template/news/NEWS-13/static/images/nopic.png'">〈華南金法說〉47萬股東敲碗「8成」配發率! 總座:股利「可以期待」優去年 以現金為主

伊普斯维奇 (南达科他州)

1角人民币

光化亭

出自利物浦青训的球员哈里·威尔逊,有一个眼光极其毒辣的外公。在威尔逊还是个18个月大、连路都走不稳的奶娃时,外公干了一件堪称疯狂的事:他跑去博彩公司拍下50英镑,赌自己的亲外孙未来能代表威尔士国家队出场比赛。

要知道,在一个1岁多的小孩身上押注他成为国脚,这听起来就像是把钱往水里扔。当时的博彩公司也觉得好笑,直接开出了1赔2500的超高离谱指数。

但谁能想到,十几年后,这笔看似打水漂的钱迎来了史诗级的大反转。

在威尔士对阵比利时的国际比赛中,年仅16岁的哈里·威尔逊替补登场,顺利完成国家队首秀。他不仅刷新了最年轻国脚的出场纪录,更是在踏上绿茵场的那一刻,直接帮老外公血赚了足足12.5万英镑!

更绝的是,靠着亲孙子争气打赢的这场“逆天翻盘局”,外公连班都不想上了,当晚直接拿着巨额奖金美滋滋地提前办理了退休。

不得不说,老爷子这眼光和魄力,属实是把“养成系投资”给彻底玩明白了!

标签:威尔士利物浦比利时" onerror="this.src='http://dapqxuog.babymusiclullaby.com/template/news/NEWS-13/static/images/nopic.png'">1岁半时被外公下注50镑,16岁成国脚帮外公狂赚12.5万镑!

5分人民币

張耀仁

莫甘湖

卓世杰在文中指出,当手机拥有10倍光变长焦后,视频体验的核心不仅在于“拍得到”,更在于画质表现与拍摄的便捷性。Find X9 Ultra依托如同“将增距镜装进手机里”的物理优势与定制大底传感器,将10倍焦段的视频清晰度推向了真4K 60fps的新高度,彻底改善了传统长焦视频放大后的算法涂抹感。

第一重跨越体现在清晰度上。传统手机长焦视频往往止步于“能看见”,放大后满是算法涂抹和模糊像素。而Find X9 Ultra凭借原生光学镜头,能够清晰捕捉演唱会偶像的发丝等微小细节,让手机长焦视频第一次拥有了“数毛”的底气。

第二重跨越在于更生动的舞台光影还原。面对演唱会高对比度的追光或极致逆光等复杂光源,传统方案往往只能拍出一片死白或死黑。Find X9 Ultra的长焦镜头凭借全链路高动态范围能力,能够准确还原舞台光影层次,避免画面出现严重的过曝或暗部死黑。

第三重跨越是更好的防抖体验。针对长焦端手抖放大的物理特性,OPPO引入了云台级传感器防抖技术和高精度动态补偿,让用户在演唱会等拥挤场景下单手持机也能输出平稳画面,打破了长焦视频重度依赖三脚架或稳定器的限制。

从官方公布的对比视频来看,Find X9 Ultra在清晰度、光影还原和防抖效果上均展现出明显优势。在清晰度方面,友商产品放大后细节模糊,而Find X9 Ultra则能清晰呈现每一个细节;在光影还原上,友商产品在复杂光线场景下表现不佳,而Find X9 Ultra能够精准捕捉光影变化,还原现场氛围;在防抖效果上,友商产品手持拍摄画面抖动明显,而Find X9 Ultra则能保持画面稳定,输出高质量视频。

就目前曝光的影像配置与实测表现来看,OPPO Find X9 Ultra 在画质解析力、舞台光影还原、长焦手持防抖三大核心维度实现均衡突破,有望成为新一代演唱会视频拍摄神器。

" onerror="this.src='http://dapqxuog.babymusiclullaby.com/template/news/NEWS-13/static/images/nopic.png'">OPPO哈苏10倍光变天眼长焦 新一代演唱会视频真神

史提芬·伊宏思

費氏獅子魚

國家社會主義汽車軍團

你是否曾在面对医疗费用时感到压力山大?在南宁和广州,普惠医疗险和医疗险报销比例成为人们热议的话题。本文将带你一探究竟,解答你心中的疑惑,让你在医疗保障的道路上更加从容不迫。

一. 南宁普惠医疗险怎么选?

在南宁,选择普惠医疗险首先要明确自己的需求。比如,如果你是年轻上班族,可能更关注门诊和住院的报销比例;而中老年人则可能更看重重大疾病的保障。因此,先梳理好自己的健康状况和医疗需求,才能有的放矢。

接下来,关注保险的报销范围和比例。南宁的普惠医疗险通常涵盖住院、门诊、手术等费用,但不同产品的报销比例和上限可能差异较大。比如,有的产品住院报销比例高达90%,但门诊可能只有50%。建议选择报销比例高、覆盖范围广的产品,这样在需要时能更大程度减轻经济负担。

购买时还要注意等待期和免赔额。等待期是指投保后多久可以享受保障,一般30天到90天不等,选择等待期短的产品更实用。免赔额则是保险公司不赔付的部分,比如500元以下的费用不赔。如果预算允许,可以选择免赔额较低的产品,这样小额医疗费用也能得到报销。

价格也是重要考量因素。南宁的普惠医疗险价格相对亲民,但不同年龄段和健康状况的保费会有所不同。年轻人保费较低,而中老年人或已有慢性病的人群保费可能较高。建议根据自己的经济状况选择合适的产品,不要盲目追求高保额而忽略保费负担。

最后,选择正规渠道购买。可以通过保险公司官网、线下网点或正规代理平台购买,确保保单真实有效。同时,仔细阅读条款,特别是免责条款和理赔流程,避免日后产生纠纷。

举个例子,小李是一名南宁的上班族,他选择了报销比例高、等待期短的普惠医疗险。一次意外住院花费了1万元,由于报销比例高达90%,他实际只支付了1000元,大大减轻了经济压力。可见,选对产品真的能帮上大忙!

图片来源:unsplash

二. 广州医疗险报销比例知多少?

广州的医疗险报销比例,是很多人在选择保险时关注的重点。首先,我们要明确一点,不同的医疗险产品,报销比例是不一样的。一般来说,基础型的医疗险报销比例可能在70%左右,而一些高端或者全面型的医疗险,报销比例可以达到90%甚至更高。但这并不是说报销比例越高越好,因为高报销比例往往伴随着更高的保费。

在选择医疗险时,我们还需要考虑的是,报销比例是否涵盖了所有医疗费用。有些医疗险产品虽然报销比例高,但是仅限于住院费用或者特定病种的治疗费用,而门诊费用、药品费用等可能不在报销范围内。因此,了解清楚保险条款中关于报销范围的规定,对于选择适合自己的医疗险至关重要。

此外,广州的医疗险报销比例还可能受到医院等级的影响。一般来说,在三级甲等医院就诊,报销比例可能会比在社区医院就诊要低一些。这是因为三级甲等医院的医疗费用普遍较高,保险公司为了控制风险,会相应调整报销比例。因此,在选择医疗险时,也要考虑自己通常就诊的医院类型。

还有一个不容忽视的因素是免赔额。免赔额是指在保险公司开始赔付之前,被保险人需要自行承担的一部分医疗费用。免赔额的高低直接影响着实际报销比例。有些医疗险产品虽然标榜高报销比例,但是设置了较高的免赔额,这样一来,实际能够报销的金额就会大打折扣。因此,在选择医疗险时,一定要仔细比较不同产品的免赔额设置。

最后,我们还要提醒大家,医疗险的报销比例并不是一成不变的。随着医疗费用的上涨和保险市场的变化,保险公司可能会调整报销比例。因此,定期审视自己的医疗险保障,根据实际情况进行调整,是非常必要的。总之,广州的医疗险报销比例受多种因素影响,选择时需综合考虑,才能找到最适合自己的保障方案。

三. 购买医疗险前必看的注意事项

购买医疗险前,首先要明确自己的保障需求。比如,您是否经常出差或旅行?如果是,选择一款覆盖全国甚至全球的医疗险会更合适。其次,关注保险的等待期和免赔额。等待期是指从购买保险到能够享受保障的时间,而免赔额则是您需要自行承担的部分。这两个因素直接影响到您何时能够获得赔付以及赔付的金额。再者,仔细阅读保险条款,特别是关于赔付比例、赔付上限和除外责任的部分。这有助于您了解在哪些情况下能够获得赔付,以及赔付的具体金额。此外,考虑保险公司的服务质量和理赔效率。一个好的保险公司不仅能够提供全面的保障,还能在您需要时快速响应,简化理赔流程。最后,不要忽视续保条件。一些医疗险在您首次购买时可能条件宽松,但续保时可能会有更严格的健康要求或更高的保费。因此,选择一款续保条件友好的医疗险,可以为您提供更长期的保障。总之,购买医疗险是一项需要细致考虑的决定。通过以上几点,您可以更有针对性地选择适合自己的医疗险,确保在需要时能够得到有效的保障。

四. 真实案例分享:医疗险如何帮您解忧?

小李是南宁的一名普通上班族,平时身体健康,很少去医院。去年初,他突然感到腹部剧痛,去医院检查后发现是急性阑尾炎,需要立即手术。手术费用加上住院费,总共花费了近2万元。幸好小李之前购买了普惠医疗险,根据保险合同,他报销了70%的费用,自己只需承担6000元。这笔报销款大大减轻了他的经济压力,让他能够安心养病,不必为医疗费用发愁。通过这次经历,小李深刻体会到医疗险的重要性,建议身边的朋友也尽早购买。

小张是广州的一名自由职业者,收入不稳定,平时也很少关注保险。去年底,他因意外摔伤导致骨折,住院治疗花费了3万元。由于没有购买医疗险,他只能自费承担全部费用。这次意外让小张意识到医疗险的必要性,于是他立即购买了一份医疗险。没想到,几个月后他因肠胃炎住院,这次医疗险报销了80%的费用,自己只需支付6000元。小张感慨道,医疗险真是‘雪中送炭’,尤其是对于收入不稳定的自由职业者来说,更是一份重要的保障。

王阿姨是南宁的一名退休老人,平时身体还算硬朗,但年纪大了难免有些小毛病。去年她因高血压住院,花费了1.5万元。幸好她早年为家人和自己购买了医疗险,这次报销了60%的费用,自己只需支付6000元。王阿姨说,医疗险对老年人尤其重要,因为年纪大了,医疗费用会越来越高,有了医疗险,不仅减轻了经济负担,也让子女们少操心。

陈先生是广州的一名年轻父亲,平时工作忙碌,很少关注保险。去年他的孩子因肺炎住院,花费了2万元。由于没有给孩子购买医疗险,他只能自费承担全部费用。这次经历让陈先生意识到,孩子的健康同样需要保障。于是他立即为孩子购买了一份医疗险,没想到几个月后孩子因感冒住院,这次医疗险报销了75%的费用,自己只需支付5000元。陈先生说,医疗险不仅是对自己的保障,更是对家人的一份责任。

通过这些真实案例,我们可以看到,医疗险在不同场景下都能发挥重要作用。无论是突发疾病、意外受伤,还是日常小病,医疗险都能为我们减轻经济负担,提供一份安心保障。建议大家根据自身情况,尽早购买合适的医疗险,为自己和家人的健康保驾护航。

五. 不同人群的医疗险购买指南

对于刚步入职场的年轻人,医疗险的选择应以基础保障为主。建议选择保费较低、保障范围涵盖常见疾病和意外伤害的医疗险。例如,小李,23岁,刚参加工作,收入有限,他选择了一款年保费仅几百元,但涵盖门诊和住院费用的医疗险,这样既不会给生活带来负担,又能获得基本保障。

对于有家庭的已婚人士,医疗险的选择应更注重全面性和家庭保障。建议选择涵盖家庭成员共享保额的产品,同时关注重疾保障和住院津贴。例如,张先生,35岁,已婚有小孩,他选择了一款家庭共享保额的医疗险,全家人都能享受到保障,而且重疾保障和住院津贴也让他更安心。

对于中老年人,医疗险的选择应侧重于慢性病和重大疾病的保障。建议选择保费相对较高,但保障范围广、赔付比例高的医疗险。例如,王阿姨,60岁,有高血压和糖尿病,她选择了一款专门针对中老年人的医疗险,虽然年保费稍高,但涵盖了慢性病管理和重大疾病的治疗费用,让她和家人都感到安心。

对于自由职业者和个体经营者,医疗险的选择应注重灵活性和高保障。建议选择可自由调整保额和保障期限的产品,同时关注意外伤害和重大疾病的保障。例如,刘先生,40岁,自由职业者,他选择了一款可根据自身需求调整保额的医疗险,同时附加了意外伤害和重大疾病保障,确保在收入不稳定的情况下也能获得全面的医疗保障。

对于有特殊健康需求的人群,如孕妇、慢性病患者等,医疗险的选择应更加个性化。建议选择针对特定健康需求设计的产品,并仔细阅读保险条款,确保保障范围符合自身需求。例如,李女士,30岁,怀孕期间,她选择了一款专门为孕妇设计的医疗险,涵盖了孕期检查和分娩费用,让她在特殊时期也能得到全面的保障。

结语

无论是南宁的普惠医疗险,还是广州的医疗险报销比例,选择适合自己的保险方案至关重要。通过本文的详细解读和案例分享,我们希望能帮助您更好地理解医疗险的报销机制和购买要点。记住,合理的保险规划不仅能为您的生活增添一份安心,还能在关键时刻提供必要的经济支持。现在就开始行动,为自己和家人选择一份合适的医疗险吧!

以上就是本篇文章全部内容,2025如何快速购买合适的医疗险?给大家整理了市场第一梯队产品,小病不愁,大病不慌!>>>点击这里,预约专业顾问咨询!